В последние годы микрофинансовые компании в России получили широкое распространение. Их деятельность регулируется рядом законов, направленных на защиту прав потребителей, борьбу с финансовыми мошенниками и обеспечение стабильности финансовой системы. Одним из ключевых документов является Федеральный закон "О микрофинансовой деятельности и микрофинансовых организациях", принятый в 2010 году. Этот закон устанавливает основные принципы деятельности микрофинансовых организаций, включая ограничение процентных ставок, требования к капиталу и другие аспекты.

Другим важным документом является Федеральный закон "О потребительском кредите (займе)" от 2013 года. Он регулирует деятельность микрофинансовых компаний в рамках потребительского кредитования, определяя основные права и обязанности заемщиков и кредиторов. В частности, закон устанавливает максимальные процентные ставки по займам, обязательное раскрытие информации о полной стоимости кредита, а также запрещает начисление процентов после достижения суммы долга трехкратного размера.

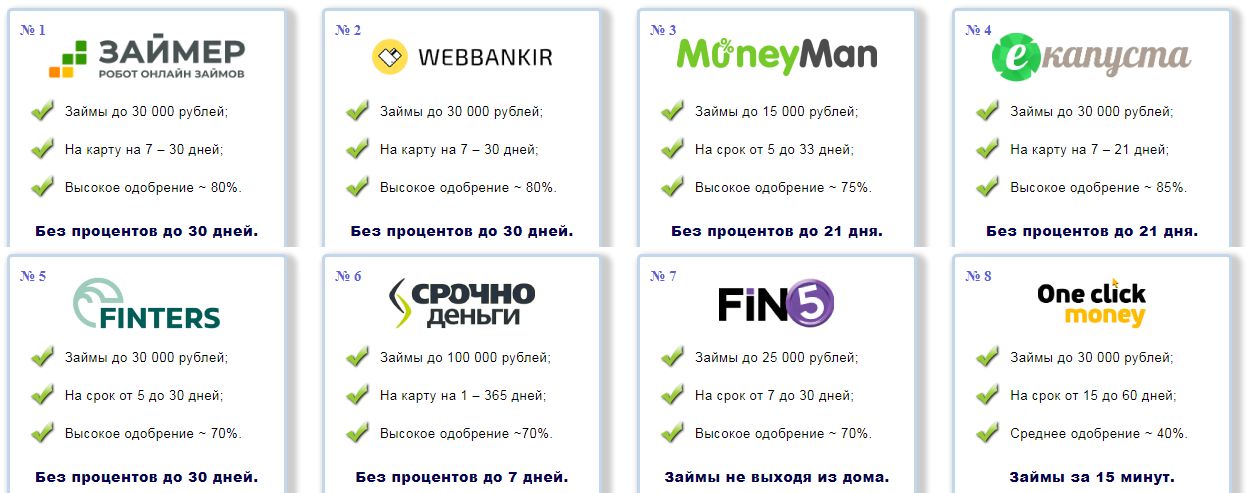

Узнать, какая из актуальных компаний, предоставляющих населению РФ актуальные кредиты, лучшая, вы можете через МФО рейтинг по данной ссылке.

Кроме того, существуют и другие законы, направленные на защиту интересов заемщиков. Например, Закон "О коллекторской деятельности" от 2007 года регулирует деятельность коллекторских агентств, устанавливая правила взаимодействия с должниками и ограничения по частоте и методам взыскания долгов.

В целом, комплексный подход к регулированию микрофинансовой деятельности в России направлен на обеспечение прозрачности, стабильности и защиты прав потребителей. Это позволяет минимизировать риски, связанные с высокими процентными ставками и недобросовестными практиками, и способствует развитию более устойчивой и безопасной финансовой системы.

Меню геймера

Меню геймера